其實財務(wù)報表分析最核心的東西����,是通過財務(wù)報表這個結(jié)果,由果推因����,找出造成這個結(jié)果的原因。

會計是商業(yè)的語言

首先第一個問題是——會計是商業(yè)的語言����,這是會計的根本。

什么叫“語言”��,就是可以通過它進(jìn)行交流。比如我是一個中國人�,我會英語的話,到了美國我可以用英語跟美國人交流����,我與他并不需要是同一個國家的人,我跟他可以有不一樣的背景��、不一樣的信仰��、不一樣的教育等等���,我們只需要會同一門語言��,便可以交流����。

同理�,假使一位中國會計通過看財務(wù)報表其實也可以理解一家美國公司的業(yè)績,這是一個很神奇的事情�。你在不同的國家為什么可以了解別的公司呢?正是因為有會計����。會計所說的在美國的利潤額數(shù)字��,在中國幾乎也是差不多的��。

由此����,會計可以成為商業(yè)領(lǐng)域中溝通交流的語言��。

商業(yè)邏輯和三個財務(wù)報表究竟存在什么樣的關(guān)系�?

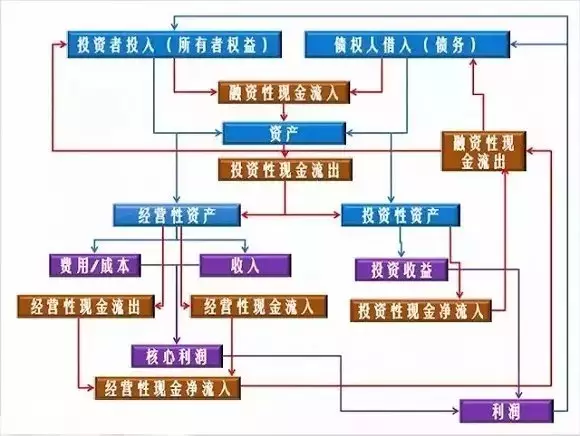

從這個表可以看出,首先一個公司的成立���,它或者是“投資者投入”,或者就是有“債權(quán)人借入”資金�。投入的資金和借入的資金就能夠形成這家公司的“資產(chǎn)”。

但是資產(chǎn)是一種資源�,它是需要去投資的,它的投資就牽涉了這個公司的總體戰(zhàn)略�。

解釋來說,一個公司其實有兩種賺錢方式:一種方式是自主經(jīng)營��,即購買一堆存貨���、建一堆廠房����、設(shè)計一點專利,然后自主經(jīng)營���。另一種方式就是投資或是投入股票市場���,簡單說就是不自己干了,而是把得到的這筆錢投到別的公司里或者去購買股票�����,不自主經(jīng)營����。這兩種賺錢方式?jīng)Q定了公司資產(chǎn)可以分成兩大類:一類是“經(jīng)營性資產(chǎn)”,一類是“投資性資產(chǎn)”����。

比如,我現(xiàn)在要成立一家公司��,我自己投入了100萬元����,那么我就有所有者權(quán)益100萬元���,同時我為了擴(kuò)張我的整個資產(chǎn),我用100萬元的股權(quán)拿到銀行去質(zhì)押����,可能又可以從銀行借來30萬元,銀行借入的錢其實就是我的債務(wù)��。所以�,所有者權(quán)益和負(fù)債就構(gòu)成了一家公司的資產(chǎn)。這家公司的資產(chǎn)其實就是這家公司可以利用的資源�。

上述舉例的這家公司的資源就是130萬元,但是這130萬元有兩個來源�����,一個100萬元是投資者的投入����,另外一個來源是30萬元����,銀行的借入。

當(dāng)這家公司有了資產(chǎn)之后怎么辦,有兩個選擇�����。

第一個選擇可以把資源劃分一大部分來做自主經(jīng)營�,所以資產(chǎn)可以撥成經(jīng)營性資產(chǎn)。

另一個選擇�����,將這些資產(chǎn)都拿去投資�����?����?赡軐⑦@130萬元分成10小份���,一份13萬元�����,用來投資一些初創(chuàng)公司�����。假使有一個初創(chuàng)公司成功��,也可賺錢�����。資產(chǎn)也可能會變成一種投資性的資產(chǎn)����。

當(dāng)一家公司有“經(jīng)營性資產(chǎn)”的時候就要發(fā)生業(yè)務(wù),這個業(yè)務(wù)首先是一定要給它帶來收入��。為了形成這些收入它也一定會形成相應(yīng)的“費用和成本”��。

收入和費用成本之間的差額����,就是這家公司因為經(jīng)營活動所帶來的利潤,我稱之為“核心利潤”��。

而“投資性的資產(chǎn)”就會帶來“投資收益”�����。

一家公司因為經(jīng)營所帶來的核心利潤和因為投資所帶來的投資收益�,加起來就是這家公司的“營業(yè)利潤”。

有了利潤之后�,就需要分紅或者償還債務(wù),所以在上圖可以看到“利潤”有一條藍(lán)線指向債權(quán)人借入和投資者投入���。

“核心利潤”通常在財務(wù)報表上是沒有的�,因為經(jīng)營性的資產(chǎn)根據(jù)原來的財務(wù)準(zhǔn)則���,所對應(yīng)的是相應(yīng)的營業(yè)利潤��。

但是����,由于現(xiàn)在的財務(wù)報表里�,營業(yè)利潤除了包括經(jīng)營性資產(chǎn)所形成的利潤之外,還包含了投資收益����,所以新造了一個詞叫“核心利潤”,用以專門對應(yīng)經(jīng)營性資產(chǎn)所帶來的利潤��。

有了藍(lán)色部分資產(chǎn)負(fù)債表和紫色部分的利潤表之后����,還有一個特別重要的是“現(xiàn)金流量表”�����,就是上述圖里的棕色部分�����。

公司的資源是以現(xiàn)金形式得到的��,就會產(chǎn)生“融資性的現(xiàn)金流入”�。一家公司資產(chǎn)是要對外投資的��,所以就投到自己的經(jīng)營性資產(chǎn)里����。比如可以投一些固定資產(chǎn),或者投一些別的企業(yè)���,這是投資性資產(chǎn)����。所以會有圖中“投資性現(xiàn)金流出”�。

經(jīng)營性資產(chǎn)會帶來收入,如果這個收入我們可以得到現(xiàn)金��,那我就會形成“經(jīng)營性的現(xiàn)金流入”���。為了達(dá)到這些收入�����,一定會產(chǎn)生一些費用和成本�,如果對于這些費用和成本是需要現(xiàn)金支付的���,會產(chǎn)生“經(jīng)營性現(xiàn)金流出”�。

經(jīng)營性資產(chǎn)的現(xiàn)金流出和流入的凈額��,就形成了“經(jīng)營性現(xiàn)金的凈流入”�。而投資性的資產(chǎn)能形成投資收益,若收益是以現(xiàn)金方式體現(xiàn)�����,那就是“投資性現(xiàn)金凈流入”�。

當(dāng)一家公司有了經(jīng)營性的現(xiàn)金流入和投資性的現(xiàn)金流入之后,就會考慮償還負(fù)債��。一旦還錢,“融資性的現(xiàn)金流出”就會產(chǎn)生��,或者是以分紅形式�,分紅若是現(xiàn)金支出也屬于“融資性現(xiàn)金流出”。

通過這張表�,我希望把一家公司最主要的商業(yè)模式和業(yè)務(wù)模式跟會計結(jié)合起來。藍(lán)色部分就是資產(chǎn)負(fù)債表�����,紫色部分是利潤表���,棕色部分是現(xiàn)金流量表����。

從這個表可以看出,首先一個公司的成立���,它或者是“投資者投入”,或者就是有“債權(quán)人借入”資金�。投入的資金和借入的資金就能夠形成這家公司的“資產(chǎn)”。

但是資產(chǎn)是一種資源�,它是需要去投資的,它的投資就牽涉了這個公司的總體戰(zhàn)略�。

解釋來說,一個公司其實有兩種賺錢方式:一種方式是自主經(jīng)營��,即購買一堆存貨���、建一堆廠房����、設(shè)計一點專利,然后自主經(jīng)營���。另一種方式就是投資或是投入股票市場���,簡單說就是不自己干了,而是把得到的這筆錢投到別的公司里或者去購買股票�����,不自主經(jīng)營����。這兩種賺錢方式?jīng)Q定了公司資產(chǎn)可以分成兩大類:一類是“經(jīng)營性資產(chǎn)”,一類是“投資性資產(chǎn)”����。

比如,我現(xiàn)在要成立一家公司��,我自己投入了100萬元����,那么我就有所有者權(quán)益100萬元���,同時我為了擴(kuò)張我的整個資產(chǎn),我用100萬元的股權(quán)拿到銀行去質(zhì)押����,可能又可以從銀行借來30萬元,銀行借入的錢其實就是我的債務(wù)��。所以�,所有者權(quán)益和負(fù)債就構(gòu)成了一家公司的資產(chǎn)。這家公司的資產(chǎn)其實就是這家公司可以利用的資源�。

上述舉例的這家公司的資源就是130萬元,但是這130萬元有兩個來源�����,一個100萬元是投資者的投入����,另外一個來源是30萬元����,銀行的借入。

當(dāng)這家公司有了資產(chǎn)之后怎么辦,有兩個選擇�����。

第一個選擇可以把資源劃分一大部分來做自主經(jīng)營�,所以資產(chǎn)可以撥成經(jīng)營性資產(chǎn)。

另一個選擇�����,將這些資產(chǎn)都拿去投資�����?����?赡軐⑦@130萬元分成10小份���,一份13萬元�����,用來投資一些初創(chuàng)公司�����。假使有一個初創(chuàng)公司成功��,也可賺錢�����。資產(chǎn)也可能會變成一種投資性的資產(chǎn)����。

當(dāng)一家公司有“經(jīng)營性資產(chǎn)”的時候就要發(fā)生業(yè)務(wù),這個業(yè)務(wù)首先是一定要給它帶來收入��。為了形成這些收入它也一定會形成相應(yīng)的“費用和成本”��。

收入和費用成本之間的差額����,就是這家公司因為經(jīng)營活動所帶來的利潤,我稱之為“核心利潤”��。

而“投資性的資產(chǎn)”就會帶來“投資收益”�����。

一家公司因為經(jīng)營所帶來的核心利潤和因為投資所帶來的投資收益�,加起來就是這家公司的“營業(yè)利潤”。

有了利潤之后�,就需要分紅或者償還債務(wù),所以在上圖可以看到“利潤”有一條藍(lán)線指向債權(quán)人借入和投資者投入���。

“核心利潤”通常在財務(wù)報表上是沒有的�,因為經(jīng)營性的資產(chǎn)根據(jù)原來的財務(wù)準(zhǔn)則���,所對應(yīng)的是相應(yīng)的營業(yè)利潤��。

但是����,由于現(xiàn)在的財務(wù)報表里�,營業(yè)利潤除了包括經(jīng)營性資產(chǎn)所形成的利潤之外,還包含了投資收益����,所以新造了一個詞叫“核心利潤”,用以專門對應(yīng)經(jīng)營性資產(chǎn)所帶來的利潤��。

有了藍(lán)色部分資產(chǎn)負(fù)債表和紫色部分的利潤表之后����,還有一個特別重要的是“現(xiàn)金流量表”�����,就是上述圖里的棕色部分�����。

公司的資源是以現(xiàn)金形式得到的��,就會產(chǎn)生“融資性的現(xiàn)金流入”�。一家公司資產(chǎn)是要對外投資的��,所以就投到自己的經(jīng)營性資產(chǎn)里����。比如可以投一些固定資產(chǎn),或者投一些別的企業(yè)���,這是投資性資產(chǎn)����。所以會有圖中“投資性現(xiàn)金流出”�。

經(jīng)營性資產(chǎn)會帶來收入,如果這個收入我們可以得到現(xiàn)金��,那我就會形成“經(jīng)營性的現(xiàn)金流入”���。為了達(dá)到這些收入�����,一定會產(chǎn)生一些費用和成本�,如果對于這些費用和成本是需要現(xiàn)金支付的���,會產(chǎn)生“經(jīng)營性現(xiàn)金流出”�。

經(jīng)營性資產(chǎn)的現(xiàn)金流出和流入的凈額��,就形成了“經(jīng)營性現(xiàn)金的凈流入”�。而投資性的資產(chǎn)能形成投資收益,若收益是以現(xiàn)金方式體現(xiàn)�����,那就是“投資性現(xiàn)金凈流入”�。

當(dāng)一家公司有了經(jīng)營性的現(xiàn)金流入和投資性的現(xiàn)金流入之后,就會考慮償還負(fù)債��。一旦還錢,“融資性的現(xiàn)金流出”就會產(chǎn)生��,或者是以分紅形式�,分紅若是現(xiàn)金支出也屬于“融資性現(xiàn)金流出”。

通過這張表�,我希望把一家公司最主要的商業(yè)模式和業(yè)務(wù)模式跟會計結(jié)合起來。藍(lán)色部分就是資產(chǎn)負(fù)債表�����,紫色部分是利潤表���,棕色部分是現(xiàn)金流量表����。

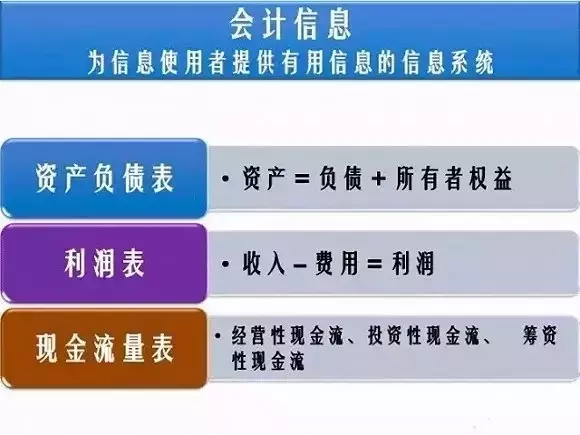

會計信息是什么�����?

我們一直談財務(wù)報表���,財務(wù)報表實際是基于會計信息制作出來的��。會計信息是為信息使用者提供有用信息的信息系統(tǒng)�。這是會計的定義。

如上圖所示�,會計信息分為三部分:一是資產(chǎn)負(fù)債表,資產(chǎn)負(fù)債表最重要的一個等式就是:資產(chǎn)=負(fù)債+所有者權(quán)益����,這是要記得的兩個等式之一�����。二是利潤表���,利潤表也有一個等式:收入-費用=利潤����,這兩個等式構(gòu)成了資產(chǎn)負(fù)債表和利潤表的結(jié)構(gòu)����。第三個是現(xiàn)金流量表,包含經(jīng)營性現(xiàn)金流�����、投資性現(xiàn)金流和籌資性現(xiàn)金流����。

我們一直談財務(wù)報表���,財務(wù)報表實際是基于會計信息制作出來的��。會計信息是為信息使用者提供有用信息的信息系統(tǒng)�。這是會計的定義。

如上圖所示�,會計信息分為三部分:一是資產(chǎn)負(fù)債表,資產(chǎn)負(fù)債表最重要的一個等式就是:資產(chǎn)=負(fù)債+所有者權(quán)益����,這是要記得的兩個等式之一�����。二是利潤表���,利潤表也有一個等式:收入-費用=利潤����,這兩個等式構(gòu)成了資產(chǎn)負(fù)債表和利潤表的結(jié)構(gòu)����。第三個是現(xiàn)金流量表,包含經(jīng)營性現(xiàn)金流�����、投資性現(xiàn)金流和籌資性現(xiàn)金流����。

會計和財務(wù)的區(qū)別在哪兒�?

有許多人對“會計”和“財務(wù)”這兩個詞是存在誤解的�����。

有些人可能認(rèn)為會計與財務(wù)是一樣的���。

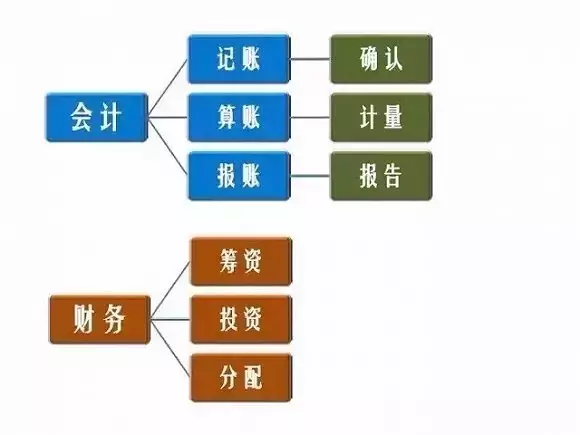

嚴(yán)格來說�,會計和財務(wù)是不一樣的���,因為兩者整個工作職責(zé)是不同的�。

會計最重要的工作職責(zé)是記賬�����、算賬�、報賬,用會計術(shù)語來說就是確認(rèn)�����、計量和報告。

第一是記賬�����,記賬就是確認(rèn)���。若公司發(fā)生了一筆經(jīng)濟(jì)業(yè)務(wù)�,這筆業(yè)務(wù)能不能夠記入到會計報表里����,如果能夠記���,那再考慮要記多少��。首先需要確認(rèn)這個經(jīng)濟(jì)事項是否可以記成會計信息�,第二個要確認(rèn)金額以及相應(yīng)的賬目�。

第二是算賬,算賬其實是計量的問題����。比如,現(xiàn)在公司買入固定資產(chǎn)500萬元�,500萬元的設(shè)備,沒有殘值能夠按照五年來攤銷,平均年限法來攤銷��,我能夠算出來每一年的攤銷額是100萬元�,這是計量的概念。

第三個是報賬��,報賬就是提交財務(wù)報告����,最后能夠把財務(wù)報表制作完成并寫成報告。

而財務(wù)的職責(zé)是不一樣的�。財務(wù)最主要是三個職責(zé):

第一個是籌資,能夠從市場上或者是債權(quán)人那里得到現(xiàn)金支持��。

第二個是投資��,有了資源之后如何去分配這些資源�����,考慮要投到什么樣的項目上去�����。

第三個是分配��,投資完成后可能有收入,而經(jīng)營也可能帶來收入����,這些收入如何來分,是按照“十送一”還是按照什么樣的現(xiàn)金股利的方案��,這些便是財務(wù)的工作��。

有許多人對“會計”和“財務(wù)”這兩個詞是存在誤解的�����。

有些人可能認(rèn)為會計與財務(wù)是一樣的���。

嚴(yán)格來說�,會計和財務(wù)是不一樣的���,因為兩者整個工作職責(zé)是不同的�。

會計最重要的工作職責(zé)是記賬�����、算賬�、報賬,用會計術(shù)語來說就是確認(rèn)�����、計量和報告。

第一是記賬�����,記賬就是確認(rèn)���。若公司發(fā)生了一筆經(jīng)濟(jì)業(yè)務(wù)�,這筆業(yè)務(wù)能不能夠記入到會計報表里����,如果能夠記���,那再考慮要記多少��。首先需要確認(rèn)這個經(jīng)濟(jì)事項是否可以記成會計信息�,第二個要確認(rèn)金額以及相應(yīng)的賬目�。

第二是算賬,算賬其實是計量的問題����。比如,現(xiàn)在公司買入固定資產(chǎn)500萬元�,500萬元的設(shè)備,沒有殘值能夠按照五年來攤銷,平均年限法來攤銷��,我能夠算出來每一年的攤銷額是100萬元�,這是計量的概念。

第三個是報賬��,報賬就是提交財務(wù)報告����,最后能夠把財務(wù)報表制作完成并寫成報告。

而財務(wù)的職責(zé)是不一樣的�。財務(wù)最主要是三個職責(zé):

第一個是籌資,能夠從市場上或者是債權(quán)人那里得到現(xiàn)金支持��。

第二個是投資��,有了資源之后如何去分配這些資源�����,考慮要投到什么樣的項目上去�����。

第三個是分配��,投資完成后可能有收入,而經(jīng)營也可能帶來收入����,這些收入如何來分,是按照“十送一”還是按照什么樣的現(xiàn)金股利的方案��,這些便是財務(wù)的工作��。

三大財務(wù)報表都體現(xiàn)了什么���?

會計信息中包含的三個財務(wù)報表都體現(xiàn)了一家公司的什么����?哪一個報表是最重要的�����?接下來需要先解決這些問題����。

首先�����,利潤表其實體現(xiàn)的是一家公司的能力,因為它是以效益為基礎(chǔ)的����。

一般來說“你這家公司操縱利潤了”,很少有人說“你這家公司操縱資產(chǎn)了”���,為什么���?他操縱利潤往往體現(xiàn)的是他的能力不足,他既然能力不足就需要更好的利潤來彌補(bǔ)他能力不足所表現(xiàn)的無能����,所以一個公司的利潤表體現(xiàn)了一家公司的能力。

一家公司的現(xiàn)金流量表其實體現(xiàn)了一家公司的活力����。擁有良好的現(xiàn)金流是一家公司保持活力,“你想干什么就干什么”的基礎(chǔ)���。

就像我剛才所說��,如果你這家公司確實有利潤但是沒有現(xiàn)金流���,那其實什么也干不了��,手上有一堆應(yīng)收賬款其實是沒有用的�。

當(dāng)然你可以說“我可以拿到供應(yīng)鏈金融上面去變現(xiàn)”之類的��,但是其實成本非常高�����。

第三是資產(chǎn)負(fù)債表�,一家公司的資產(chǎn)負(fù)債表體現(xiàn)的是他的實力。

比如現(xiàn)在有兩家公司����,公司A有100萬元的資產(chǎn),同時也有100萬元的利潤��;另外一家公司B有1億元的資產(chǎn)�,也只有100萬元的利潤��。那在評價兩家公司的時候�,你或許會覺得A公司好像更賺錢,但是實力不如那家有1億元資產(chǎn)的公司B的��。我們經(jīng)常說“你這家公司實力很強(qiáng)啊”到底說的是什么��,其實就是說的這家公司有多少資產(chǎn)。

三張報表里面誰最重要���?從觀察它們的歷史就能知道����,

資產(chǎn)負(fù)債表距今已有將近500年的歷史了�,從意大利的路卡帕喬利就開始有了。

利潤表大概是1920年以后才被美國和歐洲一些國家要求一定要披露的一個報表����。

現(xiàn)金流量表是1987年才開始有的。

從這個歷史就能發(fā)現(xiàn)���,其實資產(chǎn)負(fù)債表要比利潤表和現(xiàn)金流量表更為重要����。因為以前即使沒有利潤表����、沒有現(xiàn)金流量表大家也可以計算和生活,但是沒有資產(chǎn)負(fù)債表好像總覺得缺了點什么�����,這是一個角度。

另外一個角度����。什么叫利潤表,利潤表其實體現(xiàn)的就是資產(chǎn)負(fù)債表里面的一個科目���,叫做未分配利潤的變動情況�;現(xiàn)金流量表其實也只是體現(xiàn)了資產(chǎn)負(fù)債表里面的一個科目���,就是現(xiàn)金的變動情況�。從這個角度上來說����,資產(chǎn)負(fù)債表是三個報表的核心,所以我們要做財務(wù)報表分析的時候�,就先從資產(chǎn)負(fù)債表開始。

會計信息中包含的三個財務(wù)報表都體現(xiàn)了一家公司的什么����?哪一個報表是最重要的�����?接下來需要先解決這些問題����。

首先�����,利潤表其實體現(xiàn)的是一家公司的能力,因為它是以效益為基礎(chǔ)的����。

一般來說“你這家公司操縱利潤了”,很少有人說“你這家公司操縱資產(chǎn)了”���,為什么���?他操縱利潤往往體現(xiàn)的是他的能力不足,他既然能力不足就需要更好的利潤來彌補(bǔ)他能力不足所表現(xiàn)的無能����,所以一個公司的利潤表體現(xiàn)了一家公司的能力。

一家公司的現(xiàn)金流量表其實體現(xiàn)了一家公司的活力����。擁有良好的現(xiàn)金流是一家公司保持活力,“你想干什么就干什么”的基礎(chǔ)���。

就像我剛才所說��,如果你這家公司確實有利潤但是沒有現(xiàn)金流���,那其實什么也干不了��,手上有一堆應(yīng)收賬款其實是沒有用的�。

當(dāng)然你可以說“我可以拿到供應(yīng)鏈金融上面去變現(xiàn)”之類的��,但是其實成本非常高�����。

第三是資產(chǎn)負(fù)債表�,一家公司的資產(chǎn)負(fù)債表體現(xiàn)的是他的實力。

比如現(xiàn)在有兩家公司����,公司A有100萬元的資產(chǎn),同時也有100萬元的利潤��;另外一家公司B有1億元的資產(chǎn)�,也只有100萬元的利潤��。那在評價兩家公司的時候�,你或許會覺得A公司好像更賺錢,但是實力不如那家有1億元資產(chǎn)的公司B的��。我們經(jīng)常說“你這家公司實力很強(qiáng)啊”到底說的是什么��,其實就是說的這家公司有多少資產(chǎn)。

三張報表里面誰最重要���?從觀察它們的歷史就能知道����,

資產(chǎn)負(fù)債表距今已有將近500年的歷史了�,從意大利的路卡帕喬利就開始有了。

利潤表大概是1920年以后才被美國和歐洲一些國家要求一定要披露的一個報表����。

現(xiàn)金流量表是1987年才開始有的。

從這個歷史就能發(fā)現(xiàn)���,其實資產(chǎn)負(fù)債表要比利潤表和現(xiàn)金流量表更為重要����。因為以前即使沒有利潤表����、沒有現(xiàn)金流量表大家也可以計算和生活,但是沒有資產(chǎn)負(fù)債表好像總覺得缺了點什么�����,這是一個角度。

另外一個角度����。什么叫利潤表,利潤表其實體現(xiàn)的就是資產(chǎn)負(fù)債表里面的一個科目���,叫做未分配利潤的變動情況�;現(xiàn)金流量表其實也只是體現(xiàn)了資產(chǎn)負(fù)債表里面的一個科目���,就是現(xiàn)金的變動情況�。從這個角度上來說����,資產(chǎn)負(fù)債表是三個報表的核心,所以我們要做財務(wù)報表分析的時候�,就先從資產(chǎn)負(fù)債表開始。

資產(chǎn)負(fù)債表里什么是最重要的科目���?

另外非常重要的是��,在財務(wù)報表里面,比如資產(chǎn)負(fù)債表是有很多科目的��,比如一家公司有很多的資產(chǎn),也有很多的負(fù)債和所有者權(quán)益����,我們是不太可能把所有的這些資產(chǎn)項目、負(fù)債項目和所有者權(quán)益項目都一下弄清楚的���。

我們要把最重要的問題要弄懂��,什么是資產(chǎn)負(fù)債表里面最重要的項目呢����?可以從下面兩種角度來看��。

第一種看法:

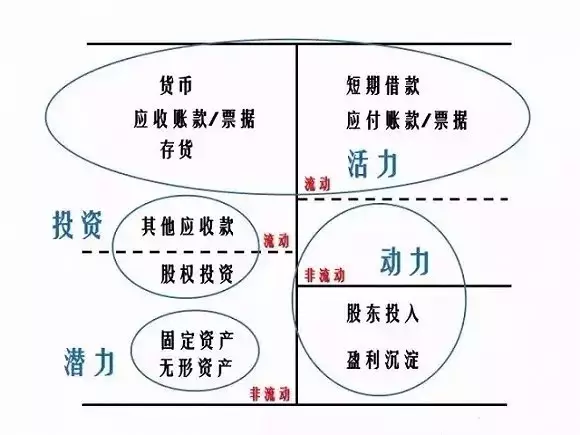

1��、一家公司的資產(chǎn)方面有七個項目�,第一是貨幣,就是現(xiàn)金��。第二是應(yīng)收賬款和應(yīng)收票據(jù)����,第三是存貨,第四是其他應(yīng)收款�,這四個都是這家公司的流動資產(chǎn)�����。而股權(quán)投資�����、固定資產(chǎn)����、無形資產(chǎn)是一家公司的非流動資產(chǎn)�����。一家公司的流動資產(chǎn)和非流動資產(chǎn)他劃分的原則���,就是它會不會在一年之內(nèi)被消費掉�����。如果這個資產(chǎn)在被認(rèn)為會在一年之內(nèi)消費掉的�,我們就認(rèn)為它是一個流動性資產(chǎn)�。如果它是一年以上才會被消費掉的,就稱它是一個非流動資產(chǎn),或者叫長期資產(chǎn)�����。

2��、在負(fù)債項目方面�,最主要的是有兩個科目�����,一個是短期借款����,一個是應(yīng)付賬款和應(yīng)付票據(jù)。

3�����、在所有者權(quán)益方面���,最主要是要弄清楚股東的投入�����,主要是股本和資本公積這兩個科目��,還有是盈利的沉淀��。盈利的沉淀在中國的會計準(zhǔn)則下面他是體現(xiàn)在未分配利潤和盈余公積這兩個科目下面的�����,我們到時候講到所有者權(quán)益的時候����,會更加詳細(xì)去講這個問題。

有一個很重要的問題�,我們看資產(chǎn)負(fù)債表一共大概看11個項目。

首先���,最重要的是貨幣��、應(yīng)收賬款/票據(jù)��、存貨����,以及短期借款和應(yīng)付賬款/票據(jù)����,因為這些體現(xiàn)了一家公司的活力�����。活力就是說這家公司在沒有其他任何東西的時候����,通過應(yīng)收賬款存貨是可以生存下來的�����。公司可以把存貨給賣掉�����,就有收入����,把應(yīng)收賬款收回來就有收入���,有貨幣也能夠回來�。從負(fù)債的方面來講��,就看這家公司有多好的一個短期借款的能力,以及有多好的一個對上游供應(yīng)商的欠款的能力�,就是應(yīng)付賬款和應(yīng)付票據(jù)。

第二����,固定資產(chǎn)和無形資產(chǎn)是體現(xiàn)了一個公司的潛力,潛力就是產(chǎn)能的問題�����。即使這家公司的產(chǎn)品很好���,活力是體現(xiàn)一家公司的產(chǎn)品問題����。

它的產(chǎn)品很好�����、好賣���,也很容易能夠收得回錢���,但是如果產(chǎn)能不行�����,那么盈利能力其實也是沒辦法長期持續(xù)的��,一個最有名的例子就是錘子手機(jī)����。

我相信錘子手機(jī)的產(chǎn)品還是不錯的���,但是因為它PE的產(chǎn)品產(chǎn)能不行,一下子就把整個品牌給砸了�����。

第三個問題就是這家公司的投資問題��。這家公司的投資情況好不好��,主要要看這家公司的股權(quán)投資變化�,以及其他應(yīng)收款的變化。我們到時候講投資性資產(chǎn)的時候會具體講��。

第四個問題是動力問題���。有兩個部分���,第一個部分是長期借款�,銀行對公司的長期借款�。第二個部分是股東的投入。其實有很多公司可能沒有經(jīng)營風(fēng)險�����,可能沒有財務(wù)風(fēng)險���,但是它可能會有公司的治理風(fēng)險����,這種公司比比皆是���。股東之間的關(guān)系處理不好����,不是沒有好的產(chǎn)品�����,有產(chǎn)品也有產(chǎn)能,但是公司股東之間不和諧����,這樣也可能會使得這家公司整體的財務(wù)狀況會不好。具體怎么看�,我們會在后面具體說。

從這個圖可以體會到一件事情����,如果你是董事長你會主要看什么方面,如果你是一個董事長�����,你拿著資產(chǎn)負(fù)債表你最關(guān)心的是哪里��。

董事長的最重要的職責(zé)就是擺平股東之間的關(guān)系�����,就是動力問題���。要不要去融資,要去融資的話我就通過長期的方法去融資��,還是發(fā)新股的方法去融資,怎么來定價格���,這些都是董事長需要考慮的問題���。

總經(jīng)理應(yīng)該考慮產(chǎn)能問題,就是一個公司的潛力問題���。公司可能是有好的產(chǎn)品��,但是作為總經(jīng)理來說�,我更關(guān)心的是我明年有沒有好產(chǎn)品��,后年有沒有好產(chǎn)品����,三年以后有沒有好產(chǎn)品,是這家公司長期的產(chǎn)能問題��。

活力這部分是一家公司的運營總監(jiān)要盯著的����。他要不停地盯著公司的產(chǎn)品好不好,所借來的短期的貸款能不能支持公司營運。公司向其供應(yīng)商有沒有欠款���,有沒有應(yīng)收賬款有沒有收回來��,這是一個運營總監(jiān)一天到晚要盯著的事情�����。

而投資總監(jiān)最需要看的自然是投資這一部分��。

所以���,一張資產(chǎn)負(fù)債表其實只是通過小小的幾個科目,就可以看到一家公司的戰(zhàn)略地圖是一個什么樣子����。

一個好的公司其實每一塊看起來都比較和諧,我們到時候會去看一些公司����,來看一下好的公司他的資產(chǎn)負(fù)債表長什么樣�,差的公司他的資產(chǎn)負(fù)債表長什么樣。

第二種看法:

1��、一家公司的資產(chǎn)方面有七個項目�,第一是貨幣,就是現(xiàn)金��。第二是應(yīng)收賬款和應(yīng)收票據(jù)����,第三是存貨,第四是其他應(yīng)收款�,這四個都是這家公司的流動資產(chǎn)�����。而股權(quán)投資�����、固定資產(chǎn)����、無形資產(chǎn)是一家公司的非流動資產(chǎn)�����。一家公司的流動資產(chǎn)和非流動資產(chǎn)他劃分的原則���,就是它會不會在一年之內(nèi)被消費掉�����。如果這個資產(chǎn)在被認(rèn)為會在一年之內(nèi)消費掉的�,我們就認(rèn)為它是一個流動性資產(chǎn)�。如果它是一年以上才會被消費掉的,就稱它是一個非流動資產(chǎn),或者叫長期資產(chǎn)�����。

2��、在負(fù)債項目方面�,最主要的是有兩個科目�����,一個是短期借款����,一個是應(yīng)付賬款和應(yīng)付票據(jù)。

3�����、在所有者權(quán)益方面���,最主要是要弄清楚股東的投入�����,主要是股本和資本公積這兩個科目��,還有是盈利的沉淀��。盈利的沉淀在中國的會計準(zhǔn)則下面他是體現(xiàn)在未分配利潤和盈余公積這兩個科目下面的�����,我們到時候講到所有者權(quán)益的時候����,會更加詳細(xì)去講這個問題。

有一個很重要的問題�,我們看資產(chǎn)負(fù)債表一共大概看11個項目。

首先���,最重要的是貨幣��、應(yīng)收賬款/票據(jù)��、存貨����,以及短期借款和應(yīng)付賬款/票據(jù)����,因為這些體現(xiàn)了一家公司的活力�����。活力就是說這家公司在沒有其他任何東西的時候����,通過應(yīng)收賬款存貨是可以生存下來的�����。公司可以把存貨給賣掉�����,就有收入����,把應(yīng)收賬款收回來就有收入���,有貨幣也能夠回來�。從負(fù)債的方面來講��,就看這家公司有多好的一個短期借款的能力,以及有多好的一個對上游供應(yīng)商的欠款的能力�,就是應(yīng)付賬款和應(yīng)付票據(jù)。

第二����,固定資產(chǎn)和無形資產(chǎn)是體現(xiàn)了一個公司的潛力,潛力就是產(chǎn)能的問題�����。即使這家公司的產(chǎn)品很好���,活力是體現(xiàn)一家公司的產(chǎn)品問題����。

它的產(chǎn)品很好�����、好賣���,也很容易能夠收得回錢���,但是如果產(chǎn)能不行�����,那么盈利能力其實也是沒辦法長期持續(xù)的��,一個最有名的例子就是錘子手機(jī)����。

我相信錘子手機(jī)的產(chǎn)品還是不錯的���,但是因為它PE的產(chǎn)品產(chǎn)能不行,一下子就把整個品牌給砸了�����。

第三個問題就是這家公司的投資問題��。這家公司的投資情況好不好��,主要要看這家公司的股權(quán)投資變化�,以及其他應(yīng)收款的變化。我們到時候講投資性資產(chǎn)的時候會具體講��。

第四個問題是動力問題���。有兩個部分���,第一個部分是長期借款�,銀行對公司的長期借款�。第二個部分是股東的投入。其實有很多公司可能沒有經(jīng)營風(fēng)險�����,可能沒有財務(wù)風(fēng)險���,但是它可能會有公司的治理風(fēng)險����,這種公司比比皆是���。股東之間的關(guān)系處理不好����,不是沒有好的產(chǎn)品�����,有產(chǎn)品也有產(chǎn)能,但是公司股東之間不和諧����,這樣也可能會使得這家公司整體的財務(wù)狀況會不好。具體怎么看�,我們會在后面具體說。

從這個圖可以體會到一件事情����,如果你是董事長你會主要看什么方面,如果你是一個董事長�����,你拿著資產(chǎn)負(fù)債表你最關(guān)心的是哪里��。

董事長的最重要的職責(zé)就是擺平股東之間的關(guān)系�����,就是動力問題���。要不要去融資,要去融資的話我就通過長期的方法去融資��,還是發(fā)新股的方法去融資,怎么來定價格���,這些都是董事長需要考慮的問題���。

總經(jīng)理應(yīng)該考慮產(chǎn)能問題,就是一個公司的潛力問題���。公司可能是有好的產(chǎn)品��,但是作為總經(jīng)理來說�,我更關(guān)心的是我明年有沒有好產(chǎn)品��,后年有沒有好產(chǎn)品����,三年以后有沒有好產(chǎn)品,是這家公司長期的產(chǎn)能問題��。

活力這部分是一家公司的運營總監(jiān)要盯著的����。他要不停地盯著公司的產(chǎn)品好不好,所借來的短期的貸款能不能支持公司營運。公司向其供應(yīng)商有沒有欠款���,有沒有應(yīng)收賬款有沒有收回來��,這是一個運營總監(jiān)一天到晚要盯著的事情�����。

而投資總監(jiān)最需要看的自然是投資這一部分��。

所以���,一張資產(chǎn)負(fù)債表其實只是通過小小的幾個科目,就可以看到一家公司的戰(zhàn)略地圖是一個什么樣子����。

一個好的公司其實每一塊看起來都比較和諧,我們到時候會去看一些公司����,來看一下好的公司他的資產(chǎn)負(fù)債表長什么樣�,差的公司他的資產(chǎn)負(fù)債表長什么樣。

第二種看法:

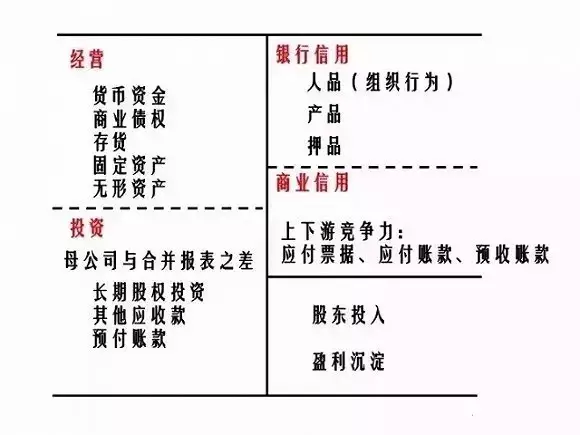

資產(chǎn)負(fù)債表還有另外一種看法��,根據(jù)資產(chǎn)的作用����,以及負(fù)債的分類來看�����。在這種分類里面�����,我們就不再分流動資產(chǎn)���、非流動資產(chǎn)、流動負(fù)債�����、非流動負(fù)債�����,而是將資產(chǎn)按經(jīng)營性資產(chǎn)和投資性資產(chǎn)這么去分���。

1�、一個公司如果號稱自己是一個自主經(jīng)營的公司,那它必然是經(jīng)營性資產(chǎn)大于投資性資產(chǎn)的�����。它的經(jīng)營性資產(chǎn)的部分一定會有五大經(jīng)營性資產(chǎn)�,并且金額都不會小。第一是貨幣資金����;第二是商業(yè)債權(quán),商業(yè)債權(quán)主要是應(yīng)收賬款��、應(yīng)收票據(jù)����;第三是存貨;第四是固定資產(chǎn)�;第五個是無形資產(chǎn)。任何號稱自己是自主經(jīng)營的公司�,一定有這五大經(jīng)營性資產(chǎn)。

對于投資性資產(chǎn)來說��,我們主要要看它的長期股權(quán)投資���,其他應(yīng)收款,以及一些預(yù)付賬款。什么叫預(yù)付賬款��,就是有些母公司為其子公司先打款����,讓子公司先使用著。其實這也是一種債權(quán)性的投資行為�。

2、再看負(fù)債方面��,其實所謂的負(fù)債就是一種信用��,信用分為兩種���,一種是銀行信用�,一種是商業(yè)信用��。銀行信用主要是銀行的短期借款和銀行的長期借款�。

為了取得銀行信用,我們經(jīng)常說要看這家公司的“三品”怎么樣�����。首先就是你這家公司的“人品”好不好:第一看看公司的總經(jīng)理是不是靠譜的�����,公司的董事長是不是靠譜的,再考察一下團(tuán)隊是不是靠譜的�����,以及這個公司以前有沒有過劣跡���,這些都是來考察一個公司的“人品”�。第二���,這個公司的產(chǎn)品好不好�,毛利率有多高����。再者,是看押品�,現(xiàn)在的銀行,會問你公司有沒有抵押���,它一定會做盡調(diào)����,看一看這個抵押品是不是在別的地方被抵押過了。

商業(yè)信用其實是非常重要的��,它是體現(xiàn)一家公司上下游的競爭力問題��。我們通過應(yīng)付票據(jù)�、應(yīng)付賬款���、預(yù)收賬款這種方式���。簡單地說,如果這家公司可以欠上游供應(yīng)商的錢�����,但是下游客戶又欠不了公司的錢��,意味著這家公司在上下游的關(guān)系里面很有競爭力�、很有話語權(quán)的。就體現(xiàn)了這家公司是一家比較好的公司���,公司產(chǎn)品的競爭力很強(qiáng)��。

資產(chǎn)負(fù)債表還有另外一種看法��,根據(jù)資產(chǎn)的作用����,以及負(fù)債的分類來看�����。在這種分類里面�����,我們就不再分流動資產(chǎn)���、非流動資產(chǎn)、流動負(fù)債�����、非流動負(fù)債�����,而是將資產(chǎn)按經(jīng)營性資產(chǎn)和投資性資產(chǎn)這么去分���。

1�、一個公司如果號稱自己是一個自主經(jīng)營的公司,那它必然是經(jīng)營性資產(chǎn)大于投資性資產(chǎn)的�����。它的經(jīng)營性資產(chǎn)的部分一定會有五大經(jīng)營性資產(chǎn)�,并且金額都不會小。第一是貨幣資金����;第二是商業(yè)債權(quán),商業(yè)債權(quán)主要是應(yīng)收賬款��、應(yīng)收票據(jù)����;第三是存貨;第四是固定資產(chǎn)�;第五個是無形資產(chǎn)。任何號稱自己是自主經(jīng)營的公司�,一定有這五大經(jīng)營性資產(chǎn)。

對于投資性資產(chǎn)來說��,我們主要要看它的長期股權(quán)投資���,其他應(yīng)收款,以及一些預(yù)付賬款。什么叫預(yù)付賬款��,就是有些母公司為其子公司先打款����,讓子公司先使用著。其實這也是一種債權(quán)性的投資行為�。

2、再看負(fù)債方面��,其實所謂的負(fù)債就是一種信用��,信用分為兩種���,一種是銀行信用�,一種是商業(yè)信用��。銀行信用主要是銀行的短期借款和銀行的長期借款�。

為了取得銀行信用,我們經(jīng)常說要看這家公司的“三品”怎么樣�����。首先就是你這家公司的“人品”好不好:第一看看公司的總經(jīng)理是不是靠譜的�����,公司的董事長是不是靠譜的,再考察一下團(tuán)隊是不是靠譜的�����,以及這個公司以前有沒有過劣跡���,這些都是來考察一個公司的“人品”�。第二���,這個公司的產(chǎn)品好不好�,毛利率有多高����。再者,是看押品�,現(xiàn)在的銀行,會問你公司有沒有抵押���,它一定會做盡調(diào)����,看一看這個抵押品是不是在別的地方被抵押過了。

商業(yè)信用其實是非常重要的��,它是體現(xiàn)一家公司上下游的競爭力問題��。我們通過應(yīng)付票據(jù)�、應(yīng)付賬款���、預(yù)收賬款這種方式���。簡單地說,如果這家公司可以欠上游供應(yīng)商的錢�����,但是下游客戶又欠不了公司的錢��,意味著這家公司在上下游的關(guān)系里面很有競爭力�、很有話語權(quán)的。就體現(xiàn)了這家公司是一家比較好的公司���,公司產(chǎn)品的競爭力很強(qiáng)��。

“資產(chǎn)負(fù)債表”如何和“利潤表”及“現(xiàn)金流量表”聯(lián)系起來���?

我們剛才講了這兩個圖�����,都是講的資產(chǎn)負(fù)債表�。但我們知道一家公司有三個表�����,資產(chǎn)負(fù)債表是如何跟利潤表和現(xiàn)金流量表聯(lián)系起來的呢�����?

1�����、首先第一個要看的科目是“所有者權(quán)益”���,所有者權(quán)益就是這家公司的股東投入的東西�,所有者的權(quán)益他會撬動一家公司的“資產(chǎn)”�����。舉個簡單的例子,我這家公司如果股東投入了100萬�,我如果向銀行又借了100萬,意味著我是100萬的股東投入����,撬動了200萬的資產(chǎn),因為我自己投了100萬�����,又從銀行那里拿來了100萬�����,所以我一共是200萬��。股東的投入撬動了資源����,而這個“撬動”其實就是我們所說的財務(wù)杠桿����。財務(wù)杠桿=資產(chǎn)÷所有者權(quán)益,我們的財務(wù)杠桿越大��,證明我們的撬動效應(yīng)越大。

2�����、你有了一定的資產(chǎn)或者是資源以后你能不能獲得市場����,這是一個很大的問題,我們很多國有企業(yè)他有大量的資源��,但是市場就是不行��,就是打不開市場�����。有了市場���、有了收入之后��,我們能不能得到利潤�����,能不能得到效益�����,也是一個很重要的問題��。

從“所有者權(quán)益”到“利潤”�,是一個通過“所有者權(quán)益”撬動了“資產(chǎn)”,又撬動了“收入”���,再得到“利潤”����,這么一個循環(huán)的過程�。但是對于我們所有者來說�����,最重要的是考慮我投了這100萬進(jìn)來��,我到底賺了多少錢�����。也就是說,投資者最關(guān)心的是權(quán)益回報率又叫做ROE�����,就是下面的這個公式���,權(quán)益回報率=利潤÷所有者權(quán)益���。經(jīng)過一系列指標(biāo)的換算之后,權(quán)益回報率=利潤率×資產(chǎn)周轉(zhuǎn)率×財務(wù)杠桿�。這套方法非常有名,所有做財務(wù)分析的人都知道這套方法��,叫做杜邦分析法�����。

從看財務(wù)報表的角度來看����,第一手從哪里入,從資產(chǎn)負(fù)債表開始入手����,然后我們再去分析利潤表和現(xiàn)金流量表,這三個表是可以通過杜邦分析法聯(lián)系起來的。

我們剛才講了這兩個圖�����,都是講的資產(chǎn)負(fù)債表�。但我們知道一家公司有三個表�����,資產(chǎn)負(fù)債表是如何跟利潤表和現(xiàn)金流量表聯(lián)系起來的呢�����?

1�����、首先第一個要看的科目是“所有者權(quán)益”���,所有者權(quán)益就是這家公司的股東投入的東西�,所有者的權(quán)益他會撬動一家公司的“資產(chǎn)”�����。舉個簡單的例子,我這家公司如果股東投入了100萬�,我如果向銀行又借了100萬,意味著我是100萬的股東投入����,撬動了200萬的資產(chǎn),因為我自己投了100萬�����,又從銀行那里拿來了100萬�����,所以我一共是200萬��。股東的投入撬動了資源����,而這個“撬動”其實就是我們所說的財務(wù)杠桿����。財務(wù)杠桿=資產(chǎn)÷所有者權(quán)益,我們的財務(wù)杠桿越大��,證明我們的撬動效應(yīng)越大。

2�����、你有了一定的資產(chǎn)或者是資源以后你能不能獲得市場����,這是一個很大的問題,我們很多國有企業(yè)他有大量的資源��,但是市場就是不行��,就是打不開市場�����。有了市場���、有了收入之后��,我們能不能得到利潤�����,能不能得到效益�����,也是一個很重要的問題��。

從“所有者權(quán)益”到“利潤”�,是一個通過“所有者權(quán)益”撬動了“資產(chǎn)”,又撬動了“收入”���,再得到“利潤”����,這么一個循環(huán)的過程�。但是對于我們所有者來說�����,最重要的是考慮我投了這100萬進(jìn)來��,我到底賺了多少錢�����。也就是說,投資者最關(guān)心的是權(quán)益回報率又叫做ROE�����,就是下面的這個公式���,權(quán)益回報率=利潤÷所有者權(quán)益���。經(jīng)過一系列指標(biāo)的換算之后,權(quán)益回報率=利潤率×資產(chǎn)周轉(zhuǎn)率×財務(wù)杠桿�。這套方法非常有名,所有做財務(wù)分析的人都知道這套方法��,叫做杜邦分析法�����。

從看財務(wù)報表的角度來看����,第一手從哪里入,從資產(chǎn)負(fù)債表開始入手����,然后我們再去分析利潤表和現(xiàn)金流量表,這三個表是可以通過杜邦分析法聯(lián)系起來的。

有限公司")